快速发布

快速发布

当前位置 >

当前位置 >

服务热线

0411-84755533

来源:中国玉米网

来源:中国玉米网

发布:2020-06-05

发布:2020-06-05

字号:大中小

字号:大中小

收藏文章

收藏文章

临储玉米次轮拍卖于北京时间2020年6月4日8点30分正式开启,从拍卖成交情况来看,热度较首轮拍卖丝毫不减。从成交结果来看,99.9%的成交率以及平均溢价117.19元/吨基本与首轮拍卖成交结果无异。这种结果对于现货市场尤其是持粮待售的贸易商来说,其惜售心态或将因此持续保持坚挺的状态。而对于下游需求企业来说,拍卖火爆的局面将使得其用粮成本短期内仍将保持较高水平,包括淀粉等加工企业在内想要通过政策粮来适当平抑原料成本的计划短期内无法实现,加工利润因此也很难得到明显改善。可以说由于首轮拍卖以“空前”的全部成交形势结束,基本上已经预示着次轮拍卖仍将会呈现出一个“抢粮”的火爆局面。而从昨天的拍卖最终结果来看,几乎百分之百的成交率实实在在的反应出了现货市场当中对于政策粮的抢购热情丝毫不减,前两周的拍卖真可谓是“一拍疯,二拍抢”。

投放近千万吨,现货市场巍然不动

截至目前,临储拍卖已经进行了两周,累计投放玉米7961408吨,实际成交7957265吨,成交率高达99.95%。加上中储粮网在近两周超过180万吨的投放总量,近期政策粮投放总量已经近千万吨。短短两周近千万吨的投放量,如此庞大规模的政策粮补给对于供应紧张的现货市场来说,理论上应该会形成一个较为明显的利空影响,毕竟相对与月均消费量2250万吨(按照全年2.7亿吨消费量来计算)来说,从量级的角度来分析,现货市场价格理应有所反馈(阶段性下行)。但从5月28日临储拍卖开启直至6月4日次轮拍卖结束,市场的现货价格仅有局部地区有小幅回落,就玉米现货市场整体来看,价格几乎与拍卖开启之前保持一致,个别地区例如北方港口还有小幅上调的迹象。

巨量投放仍无法撼动市场,原因几何

短短两周千万吨的投放量缘何无法撼动目前仍处高位运行的玉米市场,究其主要原因,还是要从两个角度来分析---价格角度以及供给角度。

首先我们从价格角度来看:拍卖成交平均溢价超过100元/吨吗,首轮拍卖平均溢价118.56元/吨,次轮拍卖平均溢价117.19元/吨。按照这个价格水平,实际的出库成本可以说基本与当下现货市场价格保持一致的水平,运距较远的地区实际的到货成本甚至要高于当下市场玉米现货的实际成交价。当下拍卖投放阶段,现货市场势必将政策粮成交后的出库成本当做“指导价”---这也是前两轮拍卖过后超过100元/吨平均溢价对现货价格形成强支撑的主要因素之一。

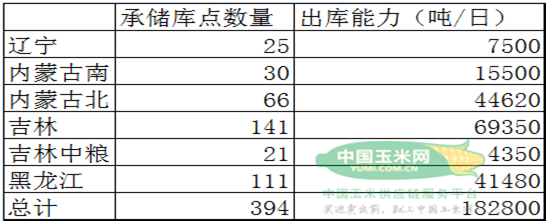

然后我们再从供给的角度来分析,笔者认为这一点很容易被忽视但却至关重要,那就是目前市场虽说单就临储玉米成交已经高达800万吨,几乎市场上所有的关注焦点都放在了这实际成交的800万吨身上。而却忽略了这800万吨的“有效供给”能力。有效供给指的就是拍卖成交之后能够流入到现货市场当中对市场的供需结构产生实质的影响。在这里就要涉及到一个临储拍卖成交后的“出库能力”,下图中为6月4日临储玉米拍卖所涉及标的的承储库点实际出库能力数据:

注:本表中数据由中国玉米网独家统计,如有转载请注明出处

如上图所示,6月4日成交的397.47万吨玉米由394个库点承储,整体的出库能力上限为182800吨/日,按照这个数据推算,每周(按照七天满负荷)的极限出库能力为127.96万吨,每月的极限出库能力约为548.4万吨。通过这样的数据统计反应出一个客观存在的现状:即便是未来几周的都保持较高的成交率,保证每周实际成交量都保持在300万吨甚至更高的水平,每周实际能够流入到市场的政策粮极限值也仅仅为127.96万吨。换个说法,次轮拍卖成交的近400万吨玉米,理论上最少需要3-4周的时间方才能够流入到市场形成有效供给。

以上是就次轮拍卖各个承储库点的理论极限出库能力做出的计算,而各个库点的实际出库能力根据地域的差异必将在这个理论的出库能力基础上有所“打折”。

上面为此次拍卖清单部分标的承储库点所给出的备注信息,从上述信息中我们也不难看出,政策粮成交之后部分地区的实际出库能力很难达到上面所统计的理论极限值。回到实际当中,每周近400万吨的政策粮成交量实际的出库量远达不到127.96万吨这个理论极限值,那么对于市场所能提供的“有效供给”就将大打折扣。正是因为如此,临储拍卖虽说是以这种巨量投放、几乎全部成交的方式结束了前两轮拍卖,但是近800万吨的成交量并不等于未来短期内将有800万吨的政策玉米流入市场形成有效供给,承储库点的实际出库能力以及其他客观因素都将大幅限制政策粮流入到市场的速度,因此短期内政策粮拍卖短期想要在量级上对现货市场的供需基本面造成结构上的影响显然不太现实,这一点对于现货市场的实际支撑作用至关重要。

综上所述,玉米现货市场之所以能在千万吨级别投放之下“巍然不动”,一方面是受到了政策粮成交大幅度溢价带来的成本支撑,关键一点就是在拍卖成交之后受出库能力的限制,其在短期内并不能形成大规模的“有效供给”,其对于市场现货价格的抑制能力也就显得极其有限。短期内玉米市场在政策粮高出库成本以及实际供给量相对有限的支撑下仍将保持一个高位震荡的运行态势。

中国玉米网版权及免责说明:

中国玉米网版权及免责说明:凡本网注明来源:中国玉米网,并在文章正文最后注明(中国玉米网原创)的所有作品,版权均属于玉米网供应链(大连)有限公司、中国玉米网, 未经本网授权,任何单位及个人不得转载、 摘编或以其它方式使用上述作品 。已经本网授权使用作品的 ,应在授权范围内使用,并注明 “来源:中国玉米网”违反上述声明者,本网将追究其相关法律责任。

凡本网注明 “来源:XXX(非中国玉米网)” 的作品 ,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其 真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。有关作品版权事宜请联系:0411-84755533